ام بی ای نیوز: بانک های آسیایی بسیار بزرگ هستند. از میان بزرگ ترین بانک ها در جهان (همگی در آسیا وجود دارند)، چهار عدد از آن ها به چین تعلق دارند.

بانک های آسیایی با توجه به بازدهی های بلند مدتشان، سرمایه گذاران از سرتاسر جهان را به سمت خود جذب می کنند. به هر حال، این دولت ها هستند که رشد صنعت بانکی را به پیش می برند و این روند را مدیریت می کنند. در این مقاله شما در خواهید یافت که روند توزیع اعتبار در آسیا چگونه رخ می دهد و شما چگونه می توانید از این پدیده سود ببرید.

پدیده به اصطلاح "معجزه آسیایی" واقعا چگونه اتفاق می افتد؟

آیا علت این امر کارآفرینان سخت کوشی است که برای غول های منطقه روز و شب تلاش می کنند؟

نه، این افتخار به بانک ها تعلق دارد.

تنها لیل رشد و توسعه کسب و کار های محلی، ثروت صنعت بانکداری آسیا است. این اتفاق چگونه رخ می دهد و چرا این موسسات با همتایانشان در غرب تفاوت دارند؟

سرمایه ها و دارایی های صنعت بانکداری آسیا مدام در حال رشد و توسعه است

از سال 1980 تا 2010 میلادی، سرمایه های صنایع بانکداری چین، ژاپن و کره جنوبی به ترتیب 20، 15 و 13 برابر افزایش یافتند.

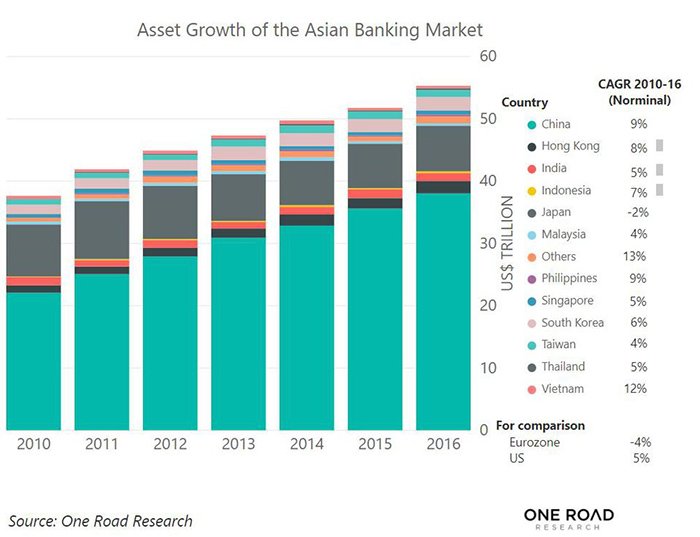

بازار بانکی آسیا از سال 2010 تاکنون بی وقفه رشد پیدا کرده است. متوسط رشد سالیانه بین سال های 2010 و 2013، 10.5% و بین سال های 2014 تا 2016، 6.9% بود.

در مقایسه با دیگر کشور های جهان، این رقم زیاد است.

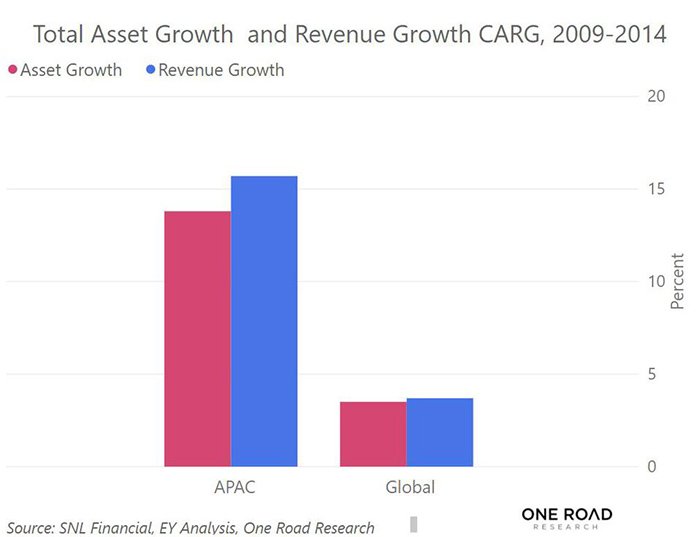

شما می توانید ببینید که نرخ رشد دارایی و درآمد کلی در کشور های منطقه آسیا و اقیانوسیه (APAC) از بقیه کشور های جهان بیشتر است.

در حقیقت، کشور های در حال ظهور در آسیا و اقیانوسیه سریع ترین رشد را تجربه کردند.

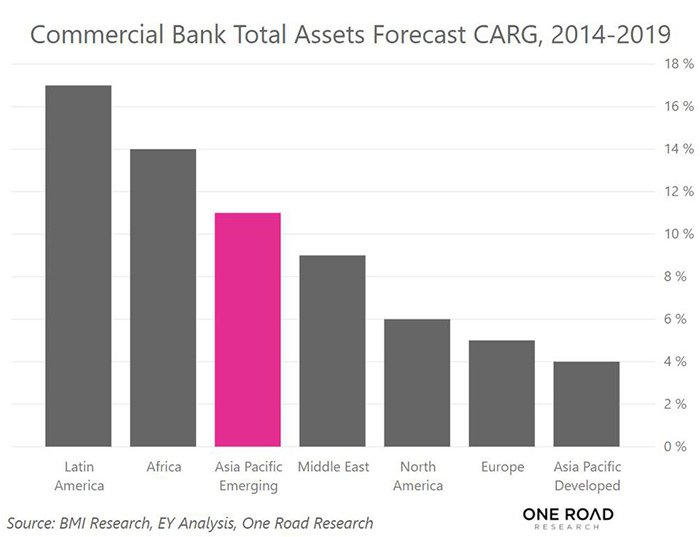

شما متوجه خواهید شد که کشور های در حال ظهور در آسیا و اقیانوسیه (چین، تایلند، ویتنام، اندونزی و غیره.) رتبه سوم را از لحاظ سرمایه های بانکی تجاری در جهان در اختیار دارند.

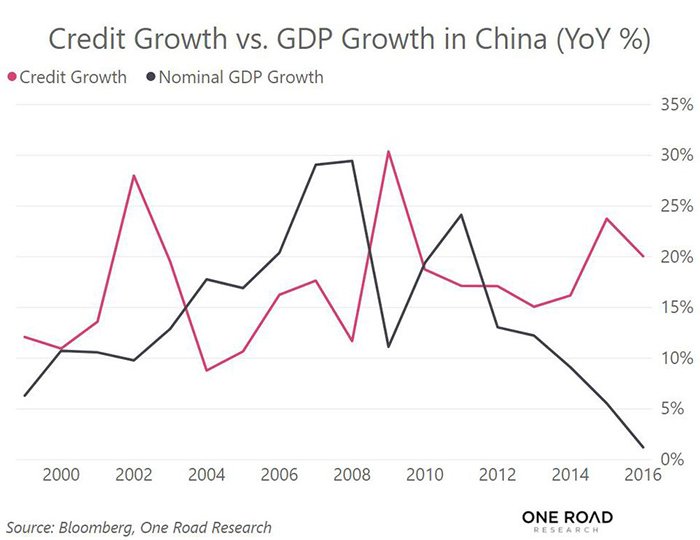

دارایی ها و اعتبار با هم ارتباط تنگاتنگی را دارند

هر چهدارایی های یک بانک بیشتر روی هم جمع شود، آن بانک پول بیشتری را نیز می تواند قرض دهد. به طور معمول، 1% افزایش رشد اعتبار می تواند 0.57% به رشد اقتصادی بیفزاید. بنابراین، یک ارتباط قوی و محکم میان رشد اعتبار و تولید ناخالص داخلی وجود دارد.

رشد اعتبار نه فقط منجر به رشد تولید ناخالص داخلی می شود، بلکه M2 یا همان منبع مالی اقتصاد را نیز زیاد می کند.

M2 و تولید ناخالص داخلی دست در دست هم حرکت می کنند

وقتی درباره منبع مالی حرف می زنیم، از اصطلاح اقتصاد دانان استفاده می کنیم که از آن تحت عنوان M2 نام می برند. M2 برابر با M1 (پول "مایع"، مثل پول نقد) به علاوه سرمایه های مالی "کمتر مایع" نظیر پس انداز ها و صندوق های متقابل یا دو جانبه است.

هر چه منبع مالی (M2) در اقتصاد بیشتر باشد، به تبع آن سرمایه گذاری و مصرف در بازار افزایش می یابد و تولید ناخالص داخلی نیز بالا تر خواهد رفت.

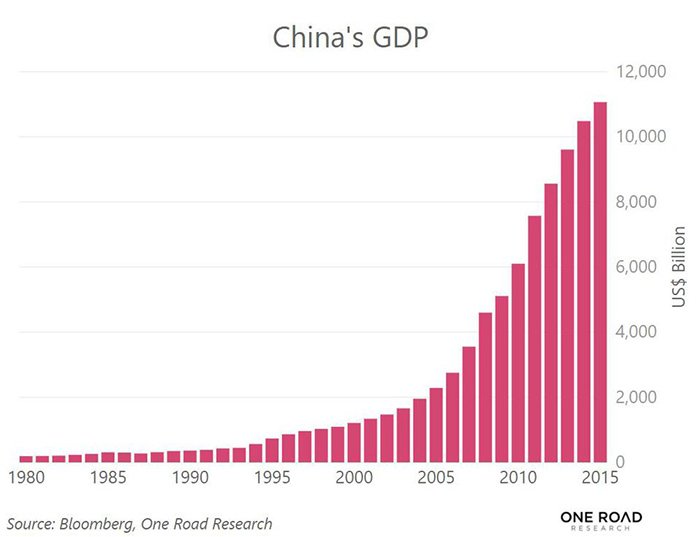

در دهه گذشته، منبع مالی چین به شدت زیاد شده است. جای تعجب نیست که ببینیم تولید ناخالص داخلی این کشور نیز در پی آن افزایش پیدا کرده است. در مجموع،بخش بانکداری آسیا نسبتا بزرگ است اما آیا آن ها بازدهی زیادی را دارند؟

بازدهی بالا برای سهام آسیا

آسیا دارای بالا ترین بازدهی برای صاحبان سهام بانکی است.

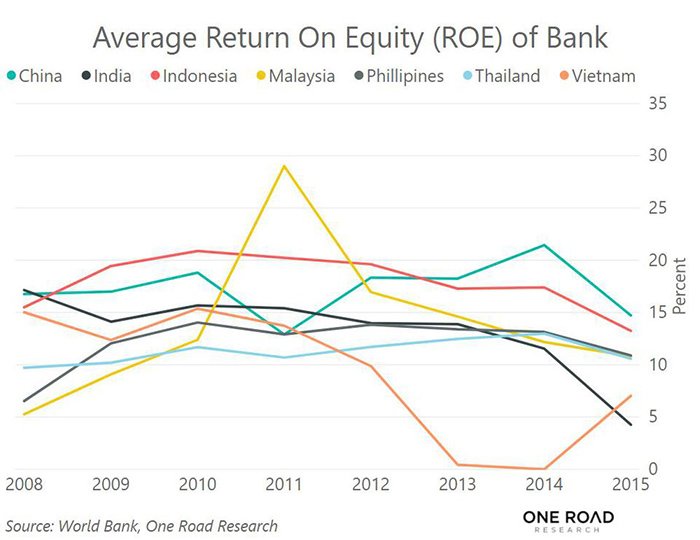

از سال 2007 تا 2014 میلادی، بازدهی حقوق صاحبان سهام در سطح جهانی (ROE) در حالی کمتر از 10% بود که در بانک های منطقه آسیا اقیانوسیه، متوسط بازدهی 13% است.

در منطقه، ROE چین و اندونزی از سال 2008 تا 2015 میلادی نسبت به بقیه کشور ها بالا ترین بود.

چرا صنعت بانکداری در آسیا بیشتر از جا های دیگر دنیا بازدهیی دارد؟

هنگامی که بانک ها یا کسب و کار ها در مقایسه با بقیه به صورت مولد تری رفتار می کنند با بر سودآوری خود می افزایند، بازدهیی بیشتری را نیز تولید خواهند کرد.

بیایید ببینیم که بانک ها در آسیا چگونه کار می کنند.

بهره وری

بهترین راه برای وام دادن قرض دادن مقدار زیادی پول فقط به چند نفر محدود است. بگذارید بگوییم که کدام یک کارآمد تر (ارزان تر و کمتر وقت گیر) است؟ 1000 دلار به یک نفر قرض بدهید یا به 10 نفر، هر نفر 100 دلار قرض بدهید.

همین روند درباره بانک های آسیایی صدق می کند. بانک ها آن جا ترجیح می دهند که به جای شرکت های کوچک تر به شرکت های بزرگ تر وام دهند.

دولت های آسیایی به جای شرکت های کوچک متعدد، پول خود را خرج چندین شرکت دولتی می کنند. این فرایند نه فقط بسیار کارآمد است بلکه یک سری قهرمان ملی را نیز به وجود می آورد اما همگی برای دستیابی به بازدهی بالا به چیزی فراتر از بهره وری نیاز دارند زیرا یک فاکتور مهم دیگر حاشیه نرخ سود بالا است.

سپرده کم به علاوه وام زیاد سودآوری را افزایش می دهد

بانک های آسیا به لطف حاشیه های نرخ سود خود سوداور هستند.

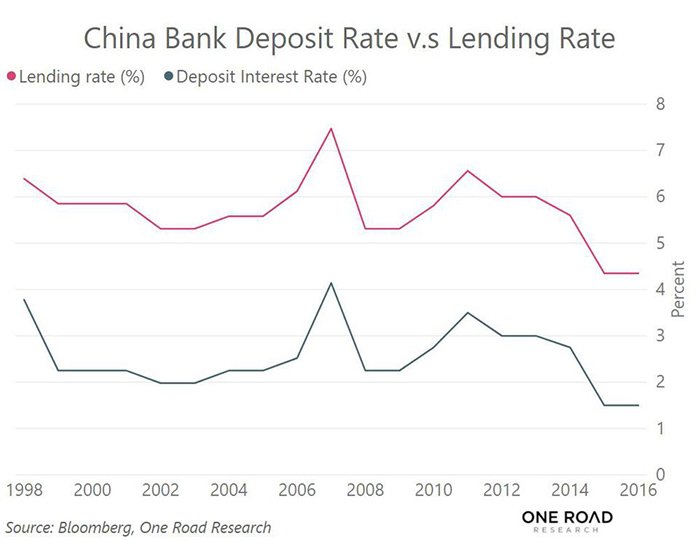

تفاوت میان نرخ سپرده و نرخ بهره، حاشیه نرخ سود است. هرچه حاشیه بیشتر باشد، سود نیز بالا تر می رود.

در آسیا، این بازار آزاد نیست بلکه دولت است که نرخ های حاشیه سود را تعیین می کند. به همین دلیل حاشیه سود های آسیا بیشتر از غرب است.

برای مثال، در حالی متوسط حاشیه نرخ سود در چین، ژاپن و کره جنوبی به ترتیب 3، 2.5 . 2.5 درصد است که حاشیه نرخ سود در غرب کمتر از 1 درصد است.

معجزه اقتصادی آسیا فراتر از این و نتیجه برنامه ریزی دولت و عملکرد بانک بود. به این ترتیب، سود کلانی که صنعت بانکداری آسیا به دست می آورد از نوعی بهره وری طبیعی حاصل می شود که نتیجه قرض دادن به تعداد کمتری از وام گیرندگان با حاشیه های سود بالا است.

بسیاری از سرمایه گذاران در مورد آسیا کاملا اشتباه فکر می کنند و به همین دلیل ضعیف رفتار کرده اند. راه های اصلی سرمایه گذاری اغلب اوقات این جا نتیجه نمی دهد. آسیا واقعا متفاوت از اقتصاد های غربی توسعه یافت.